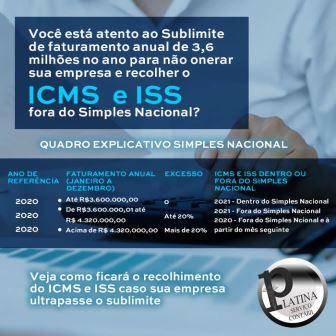

O limite para enquadramento das empresas no Simples Nacional, regime tributário diferenciado, simplificado e favorecido aplicável às Microempresas e Empresas de Pequeno porte, fixa o teto de faturamento das empresas em R$ 4,8 milhões. Entretanto esse limite somente é válido para apuração dos tributos federais. Para fins de apuração do ICMS (estadual) e do ISS (municipal), o limite se mantém em R$ 3,6 milhões, conforme art. 13-A da Lei Complementar nº 123/06.

Entenda as regras

- O teto de faturamento das empresas enquadradas no Simples Nacional é de R$ 4,8 milhões para apuração dos tributos federais.

- Para fins de apuração do ICMS (estadual) e do ISS (municipal) , o sublimite é de R$ 3,6 milhões.

- Para os optantes do Simples Nacional que ultrapassarem a receita bruta anual de R$ 3,6 milhões, as regras variam de acordo com o percentual que esse sublimite for execedido:

1) Aqueles que ultrapassarem o sublimite em menos de 20% (receita bruta anual de R$ 3,6 milhões a R$ 4,32 milhões) ficam impedidos de calcular o ICMS e o ISS no Regima a paritr do ano-calendário seguinte.

2) Aqueles que superarem o sublimite em mais de 20% (receita bruta anual superior a R$ 4,32 milhões) ficam impedidos de apurar o ICMS e o ISS com as regras do Simples Nacional a partir do mês seguinte ao da ultrapassagem.

• Os contribuintes que ultrapassaram o sublimite em 2020 devem regularizar sua situação cadastral com a Receita Estadual e adequar as obrigações principais e acessórias ao regime de tributação Geral.

• Os contribuintes que seguem enquadrados no Simples Nacional devem observar as regras do sublimite ao longo de 2021, sob risco de, em caso de ultrapassagem, passarem a apurar o ICMS e o ISS com as regras do regime Geral no mês seguinte (mais de 20%) ou em 2022 menos de 20%).

Saiba todas as novidades através de nossa página e pelas nossas redes sociais:

https://www.facebook.com/platinacontabilidade

https://www.instagram.com/platinaservicocontabilltda/